VIX Index คืออะไร? ดูยังไงว่าตลาดกำลังผันผวน

VIX Index คืออะไร? ดูยังไงว่าตลาดกำลังผันผวน

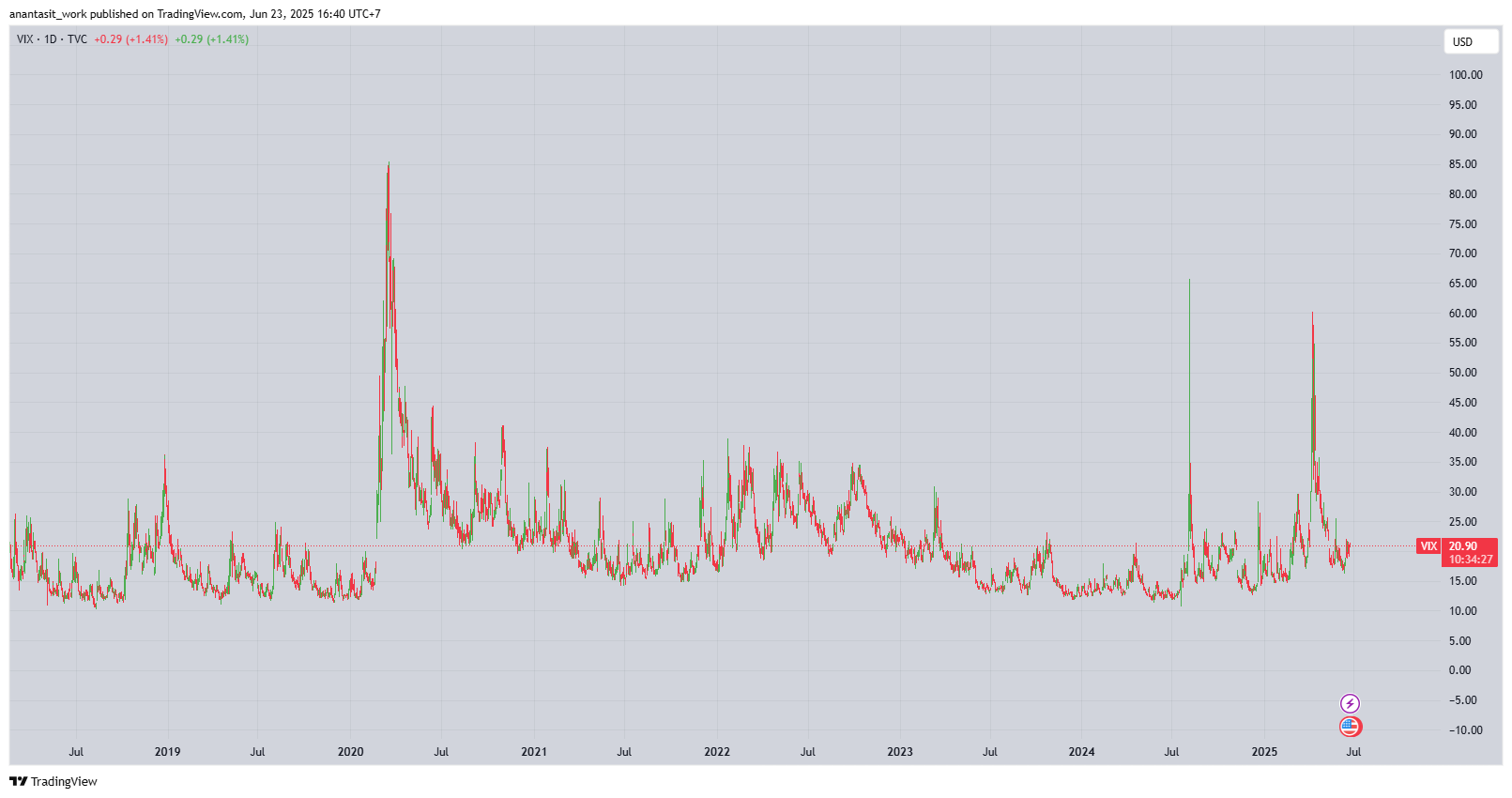

Vix Index แบบเข้าใจง่ายก่อนลงลึก ดัชนีความกลัว หรือ VIX index เป็นดัชนี้ที่ใช้วัดผันผวนในระยะ 30 วันข้างหน้าของดัชนี S&P 500 โดยคิดจากราคา Option ของ S&P 500 แค่นี้เลยครับแบบเข้าใจง่ายๆ แต่มันมีที่มาที่ไปยังไง เรามาดูกัน

แอดมั่นใจว่าถ้าเราเข้าใจแล้ว เราจะได้เครื่องมือที่มาช่วยลดความเสี่ยงของพอร์ตการลงทุนของเราได้อย่างแน่นอน

VIX Index คืออะไร?

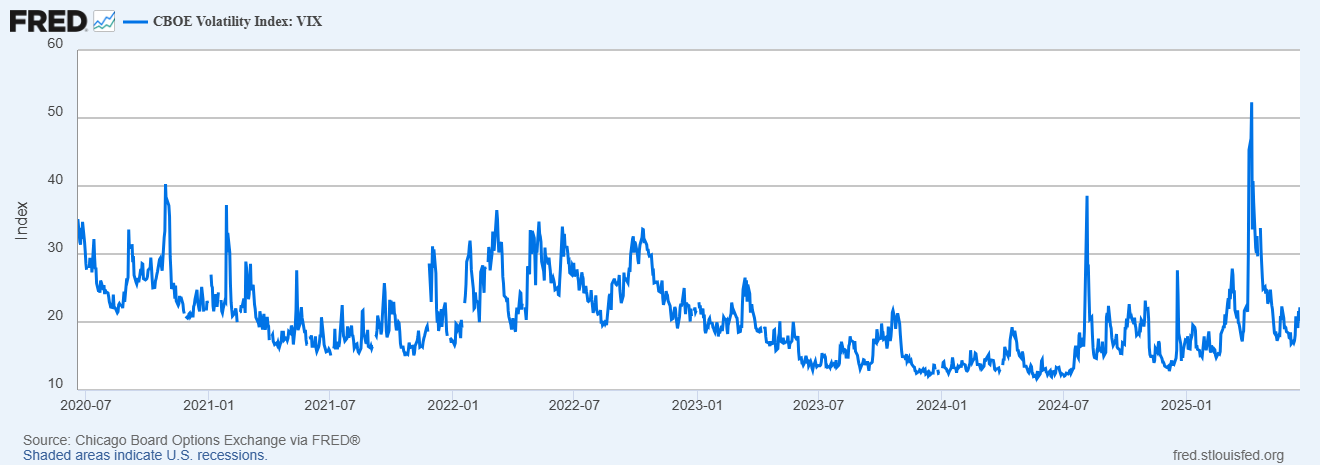

VIX Index หรือ Cboe Volatility Index® คือ ดัชนีความผันผวน ที่ถูกคนในวงการการเงินเรียกกันว่าเป็น "ดัชนีความกลัว" (Fear Index) หรือ "มาตรวัดความกลัว" (Fear Gauge) ที่สำคัญคือ VIX Index วัดขนาด ของการเคลื่อนไหวที่คาดการณ์ไว้ ไม่ได้วัดทิศทางของดัชนี S&P 500 โดยตรง แต่ VIX จะไปดูราคา Option (สัญญาซื้อขายล่วงหน้าของ S&P 500 อย่าง SPX ) ทั้งสัญญา Call และ Put Option และไม่ได้ดูแค่ราคาเดียวแต่ดูหลายช่วงราคา Option ที่เป็น Option แบบ Out-of-the-money เพื่อให้เห็นภาพรวมตลาดจริงๆ ว่าคนยอมจ่ายค่าประกันความเสี่ยงแค่ไหน หากยอมจ่ายมาก ( ซื้อ Put Option เยอะ ) จะทำให้ VIX Index พุ่งสูง เนื่องจาก โดยทั่วไปแล้ว VIX Index จะมีความสัมพันธ์แบบผกผันกับดัชนี S&P 500

Out-of-the-money คือ ราคาคาดการณ์ที่จะถึง เช่นคาดการณ์ว่า S&P500 อีก 30 วันจะลงมาที่ 4800 ราคาที่คาดการณ์ห่างจากราคา Spot

ที่มาของ VIX INDEX

สรุปแบบเข้าใจง่ายๆ

นักวิชาการสองคน คือ Menachem Brenner กับ Dan Galai นั่งคิดกันว่า

"เฮ้ย ตลาดหุ้นมันผันผวนขนาดนี้ ทำไมเราไม่มีเครื่องมือวัดความผันผวนล่ะ?"

เขาเลยคิด concept ขึ้นมาเรียกว่า "Sigma Index" ซึ่งจะเป็นดัชนีความผันผวนของตลาดหุ้น โดยจะทำหน้าที่เป็นสินทรัพย์อ้างอิงสำหรับสัญญาฟิวเจอร์สและออปชัน ซึ่งนี่แหละจะมาเป็นจุดเริ่มต้นของ ดัชนี VIX Index

จุดกำเนิดของ VIX Index จริงๆ เริ่มต้นเมื่อปี 1993 ตอนที่ Chicago Board Options Exchange (CBOE) เอาไอเดียนี้มาทำจริง เกิดเป็น VIX Index ขึ้นมา

ต่อมาในปี คศ 1993 VIX ใช้ดูแค่ดัชนี S&P 100 และต่อมาก็ได้เปลี่ยนให้ครอบคลุมดัชนีมากขึ้น ในปี 2003 VIX ใช้ดูดัชนี S&P 500

ที่มาแบบละเอียดครบถ้วน

....ย้อนไปในปี 1989 ศาสตราจารย์ Menachem Brenner และศาสตราจารย์ Dan Galai ได้เสนอให้มีการสร้างชุดดัชนีความผันผวน โดยเริ่มจากดัชนีความผันผวนของตลาดหุ้น ที่พวกเขาตั้งชื่อว่า "Sigma Index" วิสัยทัศน์ของพวกเขาคือดัชนีเหล่านี้จะทำหน้าที่เป็นสินทรัพย์อ้างอิงสำหรับสัญญาฟิวเจอร์สและออปชัน บทความวิชาการของพวกเขาเรื่อง "New Financial Instruments for Hedging Changes in Volatility" ได้รับการตีพิมพ์ในวารสาร Financial Analysts Journal ฉบับเดือนกรกฎาคม/สิงหาคม ปี 1989

ในปี 1992 Chicago Board Options Exchange (CBOE) ได้ว่าจ้างศาสตราจารย์ Robert E. Whaley เป็นที่ปรึกษา เพื่อคำนวณค่าความผันผวนของตลาดหุ้นตามงานวิจัยเชิงทฤษฎีดังกล่าว ต่อมาในวันที่ 19 มกราคม 1993 CBOE ได้ประกาศเปิดตัวการรายงานดัชนี CBOE Market Volatility Index (VIX) แบบเรียลไทม์อย่างเป็นทางการ ถือว่านี่คือจุดกำเนิดของ VIX Index เลยหล่ะ

VIX ดั้งเดิมนี้อ้างอิงจากราคาออปชันของดัชนี S&P 100 (OEX) ประเภท at-the-money (ออปชันที่มีราคาใช้สิทธิใกล้เคียงกับราคาตลาดของสินทรัพย์อ้างอิง) ปัจจุบัน ดัชนีดั้งเดิมนี้เป็นที่รู้จักในชื่อ VXO และมีข้อมูลย้อนหลังไปถึงปี 1986

ในปี 2003 CBOE ได้ร่วมมือกับ Goldman Sachs เพื่อปรับปรุง VIX Index ครั้งใหญ่ VIX รูปแบบใหม่นี้อ้างอิงจากดัชนี S&P 500 (SPX) ซึ่งเป็นดัชนีหลักสำหรับตลาดหุ้นสหรัฐฯ และให้ภาพรวมตลาดที่กว้างกว่า S&P 100

วิธีใหม่นี้ประมาณการความผันผวนที่คาดการณ์ไว้โดยการรวมราคาถ่วงน้ำหนักของ SPX puts และ calls ในช่วงราคาใช้สิทธิที่หลากหลาย การเปลี่ยนแปลงนี้ทำให้ VIX มีความแข็งแกร่งมากขึ้น และเปลี่ยน VIX จากแนวคิดนามธรรมไปสู่มาตรฐานที่ใช้งานได้จริงสำหรับการซื้อขายและการป้องกันความเสี่ยงจากความผันผวน.....

เมื่อเราเข้าใจแล้วว่า VIX Index คืออะไร? แล้วเรารู้หรือยังว่าโครงสร้างของ VIX เป็นยังไง?

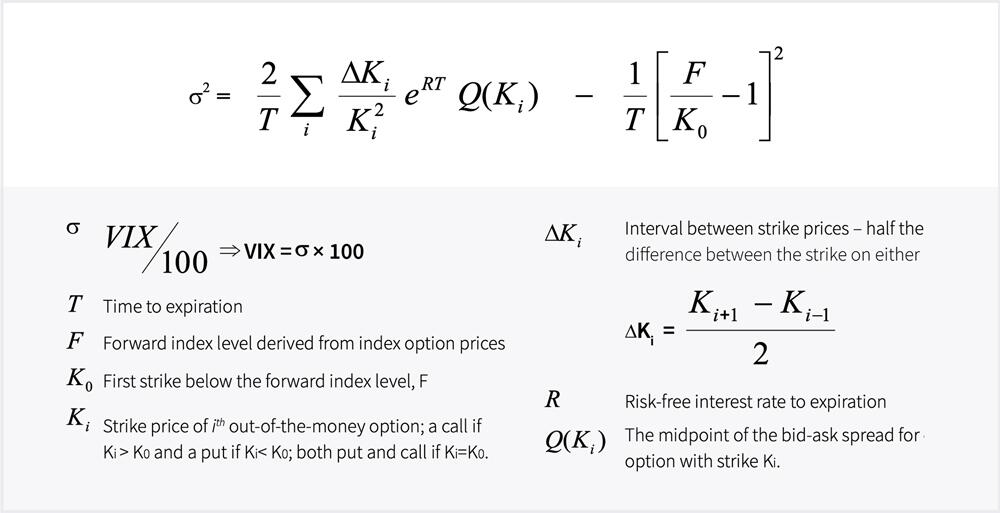

วิธีการคำนวณของ VIX Index

- เลือก Option ที่มีอายุคงเหลือมากกว่า 23 วัน แต่น้อยกว่า 37 วัน ซึ่งจะเป็นการเลือก SPX Option ที่วันหมดอายุเข้าใกล้ 30 วันมากที่สุด

- เลือก Option ที่ (Out-of-the-money) จะเป็นทั้ง Call Put Option โดยจะเป็น เอา Put ทุกราคาที่ต่ำกว่า และ Call ทุกราคาที่สูงกว่า ราคาปัจจุบัน

- ใช้สูตรการคำนวณ

= ระยะเวลาจนถึงวันหมดอายุ (เป็นปี)

= อัตราดอกเบี้ยที่ปราศจากความเสี่ยงจนถึงวันหมดอายุ

= ราคาฟอร์เวิร์ดของดัชนีโดยนัยจากออปชัน

= ราคาใช้สิทธิของออปชัน OTM ตัวที่ (เป็น call option ถ้า และเป็น put option ถ้า ; เป็นทั้ง put และ call ถ้า )

= ช่วงห่างระหว่างราคาใช้สิทธิ ()

= ราคาเฉลี่ยกึ่งกลางของราคาเสนอซื้อ-เสนอขายสำหรับแต่ละออปชันที่มีราคาใช้สิทธิ

= ราคาใช้สิทธิแรกที่เท่ากับหรือต่ำกว่าระดับดัชนีฟอร์เวิร์ด ทันที

จากนั้น VIX index จะเท่ากับ

ที่มา : https://www.litefinance.org/blog/for-beginners/cboe-vix-volatility-index/

4. ได้ค่าความผันผวน ( หากเลขออกมา 20 แปลว่าคาดการ์ณความผันผวน 20% ต่อปี

เรียกได้ว่า มาถึงขั้นนี้แล้วเพื่อนๆ นักลงทุนคงเข้าใจกันแล้วว่า VIX Index คืออะไร? แล้วที่มาที่ไปมาจากไหน

พร้อมเข้าใจถึงโครงสร้างและการคำนวณแล้ว

ขั้นต่อมาคือ ขั้นของการเอาไปใช้แล้ว เราจะประยุกต์ใช้กับกลยุทธ์การลงทุนของเรายังไงดีหล่ะ มาดูกัน

VIX Index การปรับใช้กับการลงทุน

Hedge พอร์ตหุ้นด้วย VIX

ETF อย่าง UVIX กองทุน ETF 2x Long VIX Futures ETF

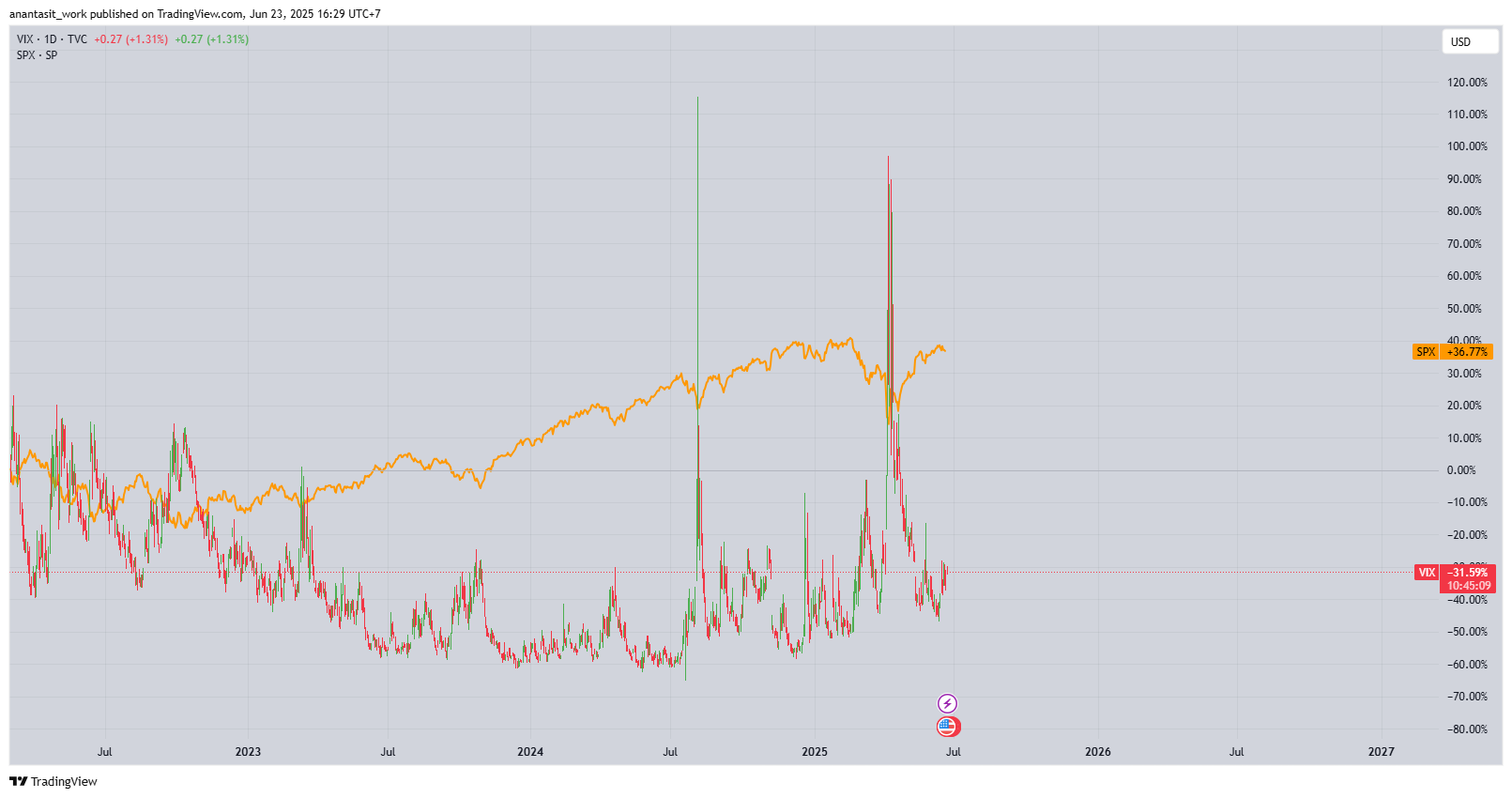

การใช้ VIX ETF อย่าง UVIX เพื่อป้องกันพอร์ตหุ้น โดยอาศัยการเคลื่อนไหวแบบผกผันระหว่าง S&P 500 และ VIX เมื่อตลาดหุ้นลง VIX จะขึ้น และเมื่อตลาดหุ้นขึ้น VIX จะลง

หลักการคือเราถือหุ้นเป็นหลัก แล้วซื้อ UVIX เป็นสัดส่วนเล็กๆ ประมาณ 5-10% ของพอร์ต เมื่อตลาดดิ่ง หุ้นเราขาดทุน แต่ UVIX จะกำไร ช่วยลดความเสียหายโดยรวม

และยังเป็นทุนเพิ่มในการขาด VIX ทำกำไร และซื้อหุ้นเพิ่มตอนราคาหุ้นลดลง

UVIX เป็น 2x leveraged ETF หมายความว่า VIX ขึ้น 10% UVIX จะขึ้นประมาณ 20% แต่ต้องระวัง decay effect คือถ้าถือนานๆ ค่าจะค่อยๆ ลดลงเรื่อยๆ ทำให้ไม่เหมาะสำหรับการถือระยะยาว

ซึ่งบางทีไม่ได้ออกมาตรงตัวขนาดนั้น เพราะอย่าลืมว่า VIX Index ขึ้นอยู่กับราคาของ Option ทำให้อาจจะไม่ได้แปรผกผัน 100% กับ ดัชนี S&P500

ใช้ VIX เพื่อดู Market Timing

อย่างที่เรารู้กัน หากช่วงไหนที่ VIX Index พุ่งสูง ก็แสดงถึงสัญญาณการตื่นกลัวของตลาด ก็จะเป็นจังหวะที่ทำให้เรา กอดเงินสดใว้ หรือ เก็บหุ้นเพิ่มเติมหากมองว่านี่จะเป็นแค่เหตุการณ์วิกฤต สั้นๆ เท่านั้น

อย่าง กรณีที่ทรัมป์ประกาศ ขึ้นภาษี ทำให้ ดัชนี VIX Index พุ่งสูง แต่สุดท้ายตลาดก็กลับมาที่จุดเดิมเมื่อสถานการณ์เปลี่ยนเป็นสภาวะปกติ จึงเป็นที่มาของกลยุทธ์ ถัดไปที่จะใช้ VIX Index เข้ามาช่วย

Mean Reversion กับการกลับตัวของ VIX Index

เมื่อดัชนี VIX Index พุ่งสูงหรือลงแรงมากเกินไปก็อาจจะเป็นจังหวะ ที่เราจะเข้าไปถือ ETF อย่าง UVIX หรือ SVIX เพื่อหวังการทำกำไรจาก การกลับมาสู่จุดสมดุลของดัชนีนั่นเอง

จะเห็นได้ว่าหากเราเข้าใจ เครื่องมือทางการเงิน อย่าง VIX Index ก็จะช่วยให้เราสามารถ จัดการความเสี่ยงในพอร์ตได้อย่างครอบคลุมมากขึ้น

เมื่อเข้าใจแล้วว่า ควรจะปรับใช้กลยุทธ์การลงทุนแบบไหนแล้ว ก็อย่าลืมจำกัดความเสี่ยงของพอร์ตด้วยละ

แล้วต่อไป แอดจะเอากลยุทธ์ไหนมาฝากอีก ก็อย่าลืมติดตาม Liberator ไว้เพื่อจะได้ไม่พลาดความรู้เครื่องมือทางการเงินอื่นๆ แบบนี้