เรียนรู้ธุรกิจโรงพยาบาล กับหุ้น BCH

บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH เป็นผู้ประกอบการธุรกิจโรงพยาบาลเอกชนที่มีเครือข่ายครอบคลุมทุกกลุ่มเป้าหมาย ผ่าน 4 แบรนด์หลัก ได้แก่

- โรงพยาบาลเกษมราษฎร์ (เน้นผู้ป่วยประกันสังคมและเงินสดระดับกลาง)

- เกษมราษฎร์ อินเตอร์เนชั่นแนล

- เวิลด์เมดิคอล (เน้นผู้ป่วยเงินสดระดับบนและต่างชาติ)

- การุญเวช

โดยโครงสร้างรายได้ประกอบด้วย

- รายได้ผู้ป่วยนอก 36.5% ผู้ป่วยใน 26.8% และผู้ป่วยประกันสังคม 36.5% ทำให้ BCH มีพอร์ตธุรกิจที่สมดุล

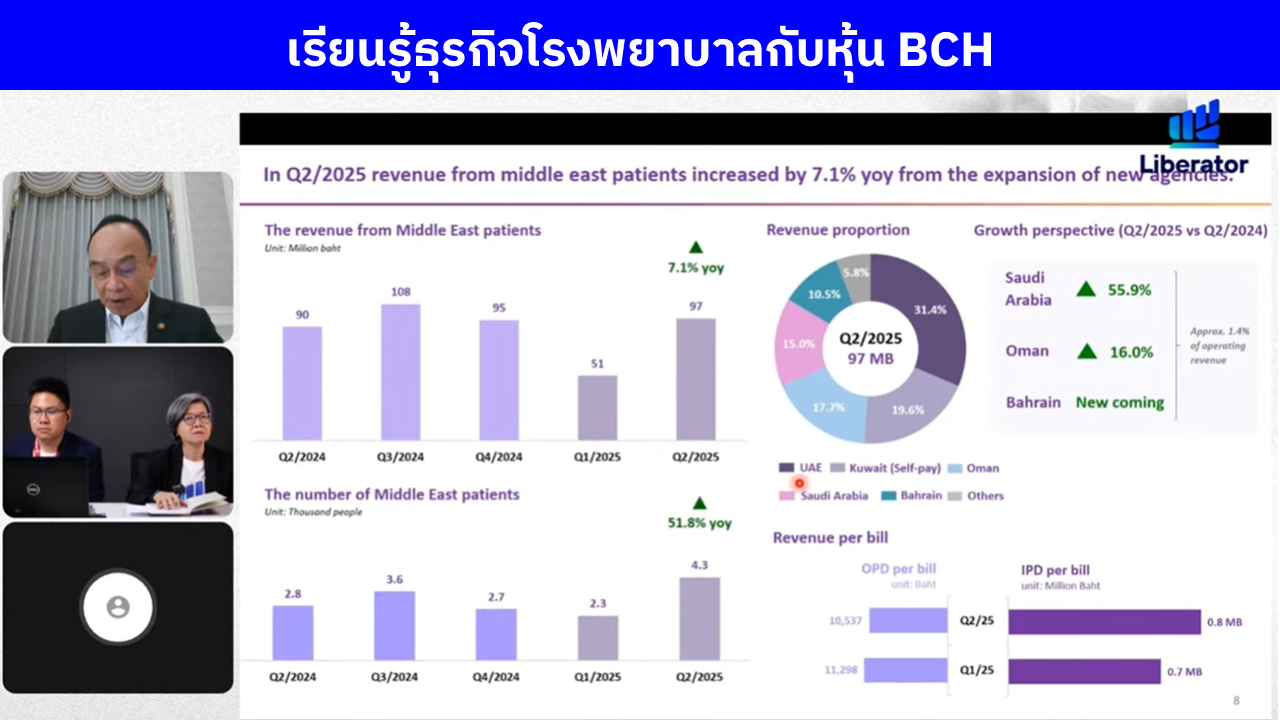

- ผู้ป่วยแบ่งเป็นผู้ป่วยชาวไทย 86.5% และผู้ป่วยต่างชาติ 13.5% ซึ่งส่วนใหญ่มาจากกลุ่มประเทศ CLMV (กัมพูชา, ลาว, พม่า) และตะวันออกกลาง (คูเวต, สหรัฐอาหรับเอมิเรตส์)

[1] กลยุทธ์การเติบโตในอนาคต

1. การเติบโตจาก 3 โรงพยาบาลใหม่:

- เกษมราษฎร์ อินเตอร์ฯ อรัญประเทศ : รายได้ 2Q25 เติบโต +5.3% y-y กระทบจากผู้ป่วยกัมพูชาช่วงต้นเดือน ส.ค. แต่ฟื้นตัวกลับมาแล้ว

- เกษมราษฎร์ อินเตอร์ฯ เวียงจันทน์ : รายได้ 2Q25 เติบโต +2.6% y-y และมี EBITDA เป็นบวกแล้ว เน้นการรักษาโรคซับซ้อน (Tertiary Care) เช่น ผ่าตัดหัวใจและสมอง และเป็นรพ. เดียวใน สปป. ลาวที่ได้มาตรฐาน JCI

- เกษมราษฎร์ ปราจีนบุรี : รายได้ 2Q25 เติบโต +8.1% y-y เน้นผู้ป่วยประกันสังคมและสร้างเครือข่ายส่งต่อ โดยจำนวนผู้ประกันตนกำลังขยายตัว

2. การเติบโตจากศูนย์การแพทย์ใหม่ :

- ศูนย์ศัลยกรรมความงาม (KPS) : รายได้ครึ่งปีแรก 168 ลบ. และกำลังขยายสาขาไปที่เกษมราษฎร์ บางแค และเวิลด์เมดิคอล

- ศูนย์รังสีรักษามะเร็ง เกษมราษฎร์ อารีย์ : รายได้ครึ่งปีแรก 24 ลบ.

- หน่วยทันตกรรมเคลื่อนที่ : รายได้ครึ่งปีแรก 3 ลบ

3. การลงทุนในเทคโนโลยีใหม่:

- ติดตั้งเครื่อง CT Scan ใหม่ที่ รพ.เกษมราษฎร์ บางแค

- อัพเกรดเป็นเครื่อง MRI 3 Tesla ที่ รพ.เกษมราษฎร์ รัตนาธิเบศร์ เพื่อรองรับการรักษาที่ซับซ้อนยิ่งขึ้น

4. โครงการปรับปรุงและขยายโรงพยาบาลเดิม:

- เกษมราษฎร์ แม่สาย: ขยายตึกเพิ่ม 3 ชั้น

- เกษมราษฎร์ รามคำแหง: สร้างอาคารใหม่ด้านหลังสำหรับ OPD, IPD และที่จอดรถ

5. โครงการลงทุนขนาดใหญ่ 2 แห่ง :

- รพ.เกษมราษฎร์ สุวรรณภูมิ (268 เตียง, ลงทุน 1,650 ลบ.)

- รพ.เกษมราษฎร์ ระยอง (268 เตียง, ลงทุน 1,480 ลบ.)

- ทั้ง 2 โครงการจะเริ่มก่อสร้างภายในเดือนปัจจุบัน (กันยายน 2567) และคาดว่าจะ เปิดดำเนินการได้ในปี 2570

[2] อัปเดตสถานการณ์ผู้ป่วยคูเวต

- การเปลี่ยนแปลงระบบ : รัฐบาลคูเวตเปลี่ยนระบบการส่งผู้ป่วยใหม่ โดยจะมีการตั้ง Medical Officer Office ในประเทศไทยโดยตรงเพื่ออนุมัติการรักษา ซึ่งจะทำให้กระบวนการรวดเร็วและมีประสิทธิภาพกว่าระบบเดิมที่ต้องผ่านสถานทูต และคณะทำงานคูเวตจะเข้าเยี่ยมชม รพ. ทั้ง 8 แห่งในเดือน ต.ค. (รวมถึง BCH – World Medical Center) จากนั้นจะดำเนินการด้านเอกสารต่างๆให้เสร็จภายใน 4Q25 และเริ่มโครงการอีกครั้งในเดือน ม.ค. 2026 โดยเงื่อนไขสำคัญใหม่ในรอบนี้คือ ทางคูเวตจะส่งผู้ป่วยโรคเฉพาะที่รักษาเองไม่ได้ อาทิ โรคเบาหวาน ซึ่ง BCH มีความเชี่ยวชาญ และเคยรักษาให้ทางการคูเวตอยู่แล้ว

- การชำระหนี้เก่า : หนี้ค้างชำระเดิมประมาณ 240 ลบ. คาดว่าจะได้รับการชำระทั้งหมดภายใน 4Q25

- แนวโน้มในอนาคต : BCH เป็น 1 ใน 3 โรงพยาบาลที่ได้รับเชิญโดยตรง และมีความเชี่ยวชาญเฉพาะทางที่คูเวตต้องการ (เช่น เบาหวาน, กระดูกและข้อ) จึงมั่นใจว่ารายได้จากส่วนนี้จะกลับมาเติบโตอย่างแข็งแกร่งตั้งแต่ ต้นปี 2026 เป็นต้นไป ไม่ต่ำกว่า 720 ลบ. ต่อปี

[3] ผลกระทบจากการขึ้นเงินสมทบประกันสังคม

- โอกาสในการปรับขึ้นค่าเหมาจ่ายรายหัว : การที่ผู้ประกันตนจ่ายเงินสมทบเพิ่มขึ้นเป็น 875 บาท ทำให้เงินในกองทุนสุขภาพของประกันสังคมมีมากขึ้น จึงมีความเป็นไปได้ที่บอร์ดประกันสังคมจะอนุมัติ ปรับขึ้นค่าเหมาจ่ายรายหัว (Capitation Fee) ให้กับโรงพยาบาล ซึ่งโดยปกติจะปรับขึ้นทุก 2 ปี

- การจ่ายค่ารักษาโรคซับซ้อน (AdjRW > 2) : ได้รับการยืนยันแล้วว่าจะจ่ายที่ 12,000 บาท ตลอดทั้งปี 2025

[4] เป้าหมายรายได้และแนวโน้มครึ่งปีหลัง

- เป้าหมายรายได้ปี 2025 : ยังคงเป้าการเติบโตของรายได้ที่ 5-10%

- แนวโน้มครึ่งปีหลัง : คาดว่าครึ่งปีหลังจะเติบโตดีกว่าครึ่งปีแรก เนื่องจากโรคตามฤดูกาล (ไข้หวัดใหญ่, RSV) มาช้ากว่าปกติและจะระบาดหนักในช่วงปลาย 3Q25 ถึง 4Q25 ซึ่งปัจจุบันอัตราการครองเตียง (Occupancy Rate) ในหลายโรงพยาบาลสูงถึง 90% แล้ว

[5] นโยบายปันผลในอนาคต

- นพ.เฉลิม ย้ำว่า : บริษัทมีสถานะการเงินที่แข็งแกร่งมาก มีหนี้สินต่ำ และมีกำไรสะสมสูงถึง 7,000-8,000 ลบ. จึงมีศักยภาพ และตั้งใจที่จะจ่ายปันผลให้มากขึ้นในอนาคต เนื่องจากกระแสเงินสดจากการดำเนินงานเพียงพอสำหรับการลงทุนโดยไม่จำเป็นต้องกู้เพิ่มมากนัก

[6] ความคิดเห็นจาก LIB Research

เรามีมุมมองเป็น “บวก” โดยการลดจำนวน รพ. ที่รัฐบาลคูเวตส่งผู้ป่วยเข้ามารักษาอาจช่วยให้ BCH ได้รายได้สูงกว่าในอดีต กำไร 1H25 คิดเป็น 42.3% ของประมาณการปีนี้ สอดคล้องกับแนวโน้ม 2H25 ที่คาดจะขยายตัว H-H และคาดรายได้ปี 2025 จะขยายตัว +8.3% y-y สอดคล้องเป้าผบห. ที่ 5-10% เราคงประมาณการไว้ตามเดิม

ปัจจุบัน BCH ซื้อขายที่ P/E 25E 19.6x ใกล้เคียงค่าเฉลี่ยกลุ่ม อย่างไรก็ดีเมื่อเทียบกับ Forward P/E ในปี 2024 ซึ่งเป็นช่วงหลังการระบาดของ COVID-19 อยู่ในช่วง 19.0x-31.2x ยังอยู่ในโซนล่าง จึงมองว่าราคาหุ้นยังไม่แพง แนะนำ “ซื้อ”ราคาเหมาะสม 18.80 บาท/ หุ้น

อ่านมาถึงตรงนี้ หากเพื่อนๆอยากจะจับประเด็นแบบลงดีเทลตัวเลขเพิ่มเติม

รวมถึงฟังบรรยากาศและความมั่นใจของผู้บริหาร PTG เอง

แอดมินชวนให้เปิดรับชม Live การสัมภาษณ์พูดคุยกันสดๆ ได้เลย คลิกที่นี่

เพื่อนๆสามารถรับชม LIB Insight สัมภาษณ์ผู้บริหาร อีกหลากหลายบริษัท

ในแบบเจาะลึกกับทีมนักวิเคราะห์ Liberator ได้เพิ่มเติม โดยคลิกที่รูปด้านล่างนี้ได้เลย