4 ขั้นตอนเลือกกองทุนรวมให้เหมาะที่สุด ดีที่สุดสำหรับตัวเรา

กองทุนรวมเหมาะกับเราไหม?

กำลังมองหาโอกาสการลงทุนที่เหนื่อยครั้งเดียว สบายตลอดชีวิตอยู่หรือเปล่า?

ถ้าใช่ Liberator มีเครื่องมือที่จะช่วยแก้ปัญหานี้ให้เราได้ มันจะพาเราไปสู่สินทรัพย์ประเทศใหม่ๆ เปิดโอกาสนอกเหนือจากเฉพาะหุ้นไทย, หุ้นอเมริกา

โอกาสที่ทำให้เรา ไม่ต้องทำการบ้านทุกวัน ก็ยังสร้างผลตอบแทนพาเราไปถึงเป้าหมายระยะยาวได้

สิ่งนั้น คือ กองทุนรวม

เริ่มต้นเรียนรู้เรื่องการลงทุนหุ้นไทย, หุ้นสหรัฐอเมริกา, กองทุนรวม, TFEX แบบเต็มอิ่มได้ที่ Liberator

บทความนี้เราจะได้อะไรบ้าง?

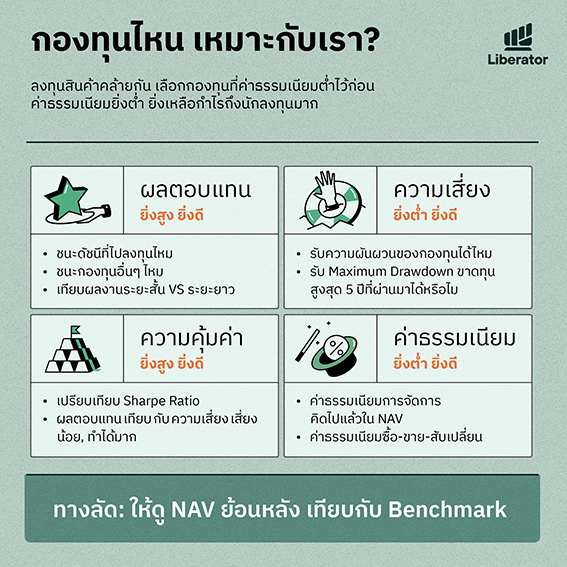

1. กองทุนนี้มีโอกาสในระยะยาวหรือเปล่า

2. กองทุนนี้เสี่ยงเกินไปหรือเปล่า?

3. วิธีเลือกกองทุนให้คุ้มความเสี่ยงที่สุด

4. ค่าธรรมเนียมสูงกว่ากองอื่นๆ ไหม?

กองทุนรวมดีอย่างไร?

- ทำการบ้านง่ายกว่า มองภาพใหญ่ มองเทรนด์ธุรกิจออก ก็หาประโยชน์ได้ (ถ้าลงทุนหุ้นเองเราต้องเลือกหาผู้ชนะเอง)

- ไม่ต้องตัดสินใจบ่อย ปีละ 3-4 ครั้งก็เพียงพอที่จะได้ประโยชน์ได้

- ได้ประโยชน์จากการลงทุนระยะยาว กี่ครั้งแล้วที่เห็นหุ้นที่สนใจขึ้นไปหลายเท่า แต่เราเก็บกำไรได้แค่นิดเดียว

วิธีการทำการบ้านให้เราอ่านได้จาก Fund Factsheet หรือ หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ

เอกสารนี้จะสรุปข้อมูลสำคัญกองทุนรวมที่เราใช้เปรียบเทียบไว้หมดแล้ว เริ่มจากตรงนี้ได้เลย

ดูตัวอย่าง Fund Factsheet กองทุนรวมหุ้นเวียดนาม PRINCIPAL-VNEQ-A ได้ ที่นี่

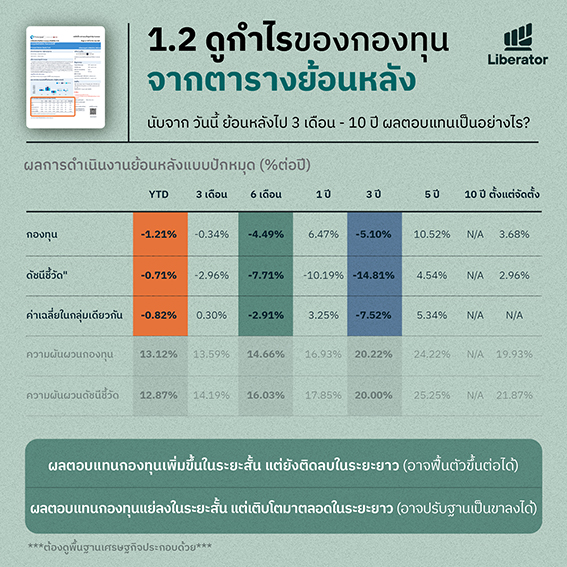

1. ดูกำไรของกองทุนรวม: กำไรดีไหม?

เราลงทุนกองทุนรวมต้องหวังกำไรอยู่แล้ว ไม่น่ามีใครบนโลกนี้ที่อยากขาดทุนหรอก (ใช่มั้ย 5555)

ถ้าอยากดูว่ากองทุนรวมนี้มีโอกาสได้กำไรในอนาคตจากการดู นโยบายและฝีมือผู้จัดการกองทุน ในอดีตก่อน

ส่วนที่เราต้องดู คือ เปรียบเทียบผลงาน กับดัชนีชี้วัด (Benchmark) และ กองทุนรวมอื่นๆ ที่ลงทุนนโยบายเดียวกัน

ถ้ากองทุนนี้ทำได้ดีกว่าตัวชี้วัดและกองทุนอื่นๆ แปลว่ากองทุนนั้นอาจจะมีของ มีวิธีการลงทุนให้ชนะตลาดได้ ต้องดูประกอบกัน 2 แบบ คือ

1.1. ดูผลตอบแทนของกองทุนแบบกราฟแท่ง

วิธีนี้จะดูผลตอบแทนย้อนหลังเป็นปีๆ ไป นับกันตั้งแต่ต้นปีจนถึงปลายปี วิธีนี้ดีตรงที่ผลตอบแทนจะไม่เคลื่อน เราวิเคราะห์เทียบกับดัชนีได้เลย

ยกตัวอย่าง เช่น ผลงานของกองทุนรวม PRINCIPAL VNEQ-A ซึ่งลงทุนในหุ้นเวียดนาม ในปี 2566 กองทุนรวมทำได้ 11.94% ในขณะที่ดัชนีชี้วัดทำได้แค่ 5.03%

ลองมาดูรายละเอียดจะเห็นว่า ในปีที่ตลาดหุ้นไม่ดี กองทุนนี้ติดลบน้อยกว่า พอเป็นปีที่ยังไม่ค่อยดีมากนะ กองทุนรวมนี้ก็ทำได้ดีกว่ามา 3 ปีแล้ว

ยิ่งกองทุนรวมทำผลตอบแทนได้สูง ยิ่งดี

1.2. ดูผลตอบแทนของกองทุนแบบนับถอยหลังจากวันนี้

วิธีนับแบบนี้ในวงการกองทุนเรียกกันว่า ผลตอบแทนย้อนหลังแบบปักหมุด มันคือการนับย้อนไปจากวันที่รายงานผลงาน ย้อนกลับไปตนปี 6 เดือน 3 ปี 5 ปี ตั้งแต่ตั้งกองทุน ว่าเฉลี่ยแล้วผลตอบแทนของกองทุนรวมตกปีละกี่เปอร์เซ็นต์

ข้อดีของการดูแบบนี้ คือ เราสามารถเห็น แรงส่งระยะสั้น ของกองทุนรวมได้

ถ้าในระยะยาวกองทุนรวมผลตอบแทนได้ดีมาตลอด แต่เริ่มแย่ลงในช่วง 3-6 เดือน อาจเป็นสัญญาณเตือนเรา

ถ้าในระยะยาวกองทุนรวมผลตอบแทนได้ย่ำแย่มาตลอด แต่เริ่มดีขึ้นในช่วง 3-6 เดือนล่าสุด อาจเป็นสัญญาณฟื้นตัว

ตัวอย่างกองทุนรวมที่ระยะยาวดีมาตลอด แต่ระยะสั้นเริ่มแย่ลง

เช่น KT-INDIA-A ลงทุนหุ้นอินเดียตัวอย่างกองทุนรวมที่ระยะยาวยังไม่กำไร แต่ระยะสั้นเริ่มดีขึ้น

เช่น PRINCIPAL CHTECH-A ที่เน้นลงทุนหุ้นเทคโนโลยีจีน

ภาพนี้จะช่วยในการวางแผนปรับพอร์ตปีนั้นๆ ได้ว่าเราควร เพิ่ม/ลด น้ำหนักกองทุนไหนไปก่อน เพื่อควบคุมความเสี่ยงได้

ต้องเตือนนิดนึงว่า กองทุนรวมนั้นถูกจำกัดด้วยนโยบาย กลยุทธ์ และกฎหมายหลายๆ ข้อ

ดังนั้น อาจมีช่วงเวลาที่วิธีนั้นไม่ได้ผลเป็นปีๆ ผลตอบแทนในอดีตเลยไม่ได้การันตีนะว่าอนาคตเราจะได้แบบเดียวกัน

ถ้าเราตอบได้ว่ากองทุนนี้เก่งกว่ากองอื่นเพราะอะไร แบบนี้เราจะเลือกกองทุนที่ ดี ให้กับเราได้

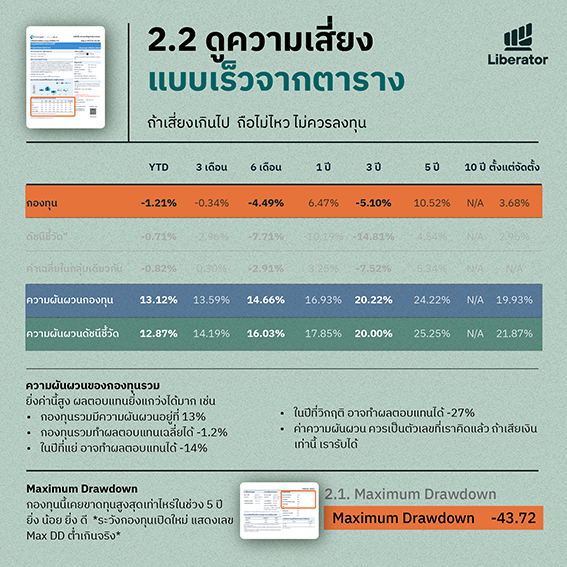

2. ดูความผันผวนของกองทุนรวม: เราถือไหวมั้ย?

กองทุนรวมเก่งแค่ไหน ถ้ามันขาดทุนหนักจนเราถือไม่ไหว ทำให้เรายอมขายไปก่อน เราจะเสียโอกาสได้ผลตอบแทนระยะยาว (และเสียใจด้วย ไม่นะ~ อย่าเอาเงินชั้นไป)

เวลาดูความเสี่ยงเราดูได้ 2 แบบ

2.1. ดูความผันผวนจาก NAV (ราคาของกองทุนรวม)

ดูความผันผวนแบบง่ายๆ แบบแรก เราดู กราฟราคาของกองทุนรวม ได้ก่อนเลย ซึ่งเราเช็คได้โดยพิมพ์ "ชื่อกองทุน + NAV" บน Google

แล้วลองเทียบความชันของ เส้น NAV กับกองทุนประเภทอื่นๆ

ตัวอย่างรูปด้านบนนี้ คือ NAV ของ PRINCIPAL VNEQ-A กองทุนหุ้นเวียดนาม เทียบกับ KFAFIX-A กองทุนตราสารหนี้

เห็นอะไรไหม?

กองทุนหุ้นเวียดนามราคาเหวี่ยงขึ้นลงแรงมาก บางปีผลตอบแทนดีเกือบ 100% ส่วนปีต่อมาราคาปรับตัวลงจนเหลือ 10-20%

- ถ้าเราลงเงินไป 1 ล้านบาท

- เราเคยเห็นกำไรเพิ่มเป็น 2 ล้านบาท

- ปีต่อมาเห็นมันลงกลับมาเหลือ 1.2 ล้านบาท

ถ้าเรารู้สึกใจหายกับกองทุนรวมแบบนี้ สิ่งที่เราทำได้ คือ จัดสัดส่วนเงินลงทุน ให้มีเงินในกองนี้ไม่มากเกินไป

2.2. ดูความผันผวนบนตาราง

เมื่อเราเลือกกองทุนกลุ่มที่สนใจได้แล้ว ขั้นตอนต่อมา คือ การเปรียบเทียบเพื่อเลือกกองทุนที่เจ๋งที่สุด

เช่น ถ้าเราปักธงในใจได้แล้วว่าเราอยากลงทุนกองทุนหุ้นเวียดนาม หรือ กองทุนหุ้นเทคโนโลยีของจีน

ขั้นตอนนี้เราจะเอาตัวเลข ความผันผวนของกองทุน และ Maximum Drawdown มาใส่ตารางเปรียบเทียบกัน

กองทุนที่ดีกว่า คือ กองทุนที่ทำผลตอบแทนได้ดี แต่ยังรักษาความเสี่ยงให้ออกมาต่ำกว่ากองอื่นๆ ที่ใช้วิธีลงทุนเดียวกันได้

- ความผันผวนของกองทุน คือ ค่าที่บอกว่าผลตอบแทนจะแกว่งออกจากผลงานเฉลี่ยได้มาก

- Maximum Drawdown คือ ค่า % ที่บอกว่า 5 ปีที่ผ่านมา (หรือตั้งแต่เริ่มกองทุน) เคยขาดทุนสูงสุดกี่ %

กองทุนรวมที่ดี คือ กองทุนรวมที่เราถือได้ตลอดรอดฝั่ง

ถือจนผ่านช่วงเวลาขาลงของมันได้ ถ้าเราเห็นตัวเลขความผันผวน หรือ NAV ในอดีตแล้วกังวล กลัว เราก็ถือให้มันน้อยๆ และนำเงินส่วนใหญ่ใส่ในที่ที่ปลอดภัยกว่า สบายใจกว่าแทน

ดูวิธีการจัดพอร์ตกองทุนรวม จัดแบบไหน จัดอย่างไร ที่นี่

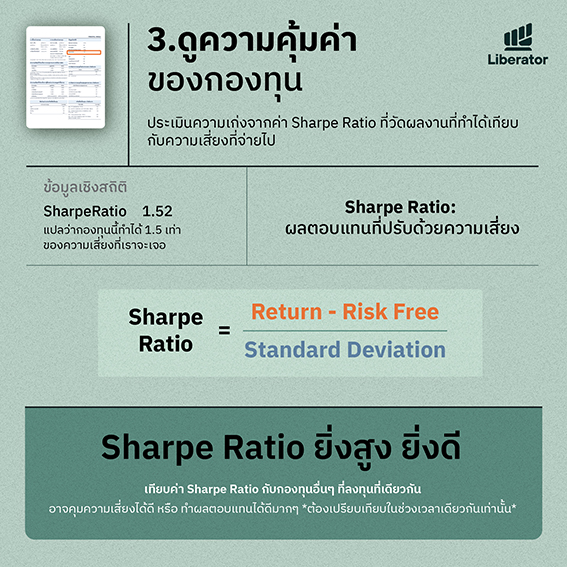

เวลาคัดเลือกกองทุนรวมที่มีความสามารถ เราจะไม่ได้ดูแค่ว่าทำกำไรได้สูงไหม แต่เราจะต้อง เทียบ กับความเสี่ยงที่กองทุนรวมกำลังจะเจอด้วย

ถ้าคัดกองทุนรวมที่น่าสนใจมาได้แล้ว 4-5 กอง แต่อยากเลือกกองทุนที่คุ้มค่าที่สุด ให้เราประเมินจาก Sharpe Ratio

ค่า Sharpe Ratio คือ ตัวเลขชุดนึงที่บอกว่า เวลากองทุนรวมเจอกับความเสี่ยงขาดทุน 15% กองทุนรวมนี้ทำผลตอบแทนได้เท่าไหร่

ถ้าทำผลงานได้ 20% 25% แปลว่าวิธีลงทุนของกองทุนนี้ยอดเยี่ยมมาก คุ้มค่าความเสี่ยงที่เราต้องเจอ

ค่า Sharpe Ratio ยิ่งสูง ยิ่งดี

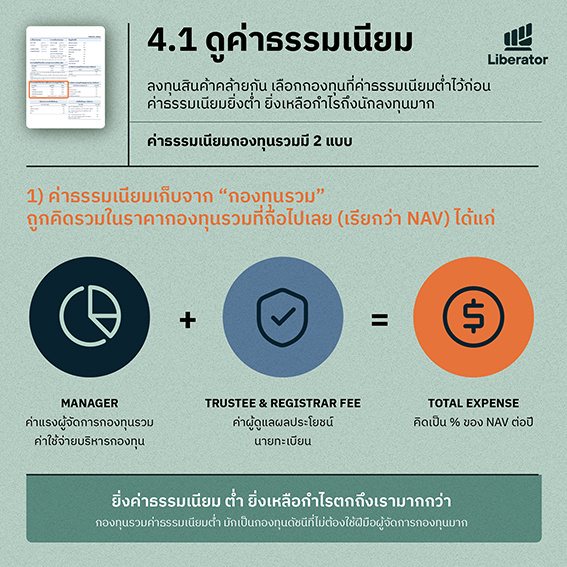

ถึงกองทุนรวมจะทำผลตอบแทนได้ดีแค่ไหน ถ้าเขาคิด ค่าธรรมเนียม สูงมากๆ กำไรที่จะตกมาถึงเราก็ยิ่งยากขึ้น

ค่าธรรมเนียมในกองทุนรวมจะมี 2 ส่วน คือ

4.1. ค่าธรรมเนียมบริหารจัดการกองทุน (Management Fee)

ค่าธรรมเนียมกลุ่มนี้จะเป็นกลุ่มที่กองทุนรวมจะเป็นคนจ่าย

อ้าว แล้วเกี่ยวอะไรกับเรา?

เพราะเงินในกองทุนรวม คือ การรวมเงินของเราๆ นักลงทุน ถ้ามีค่าใช้จ่ายเกิดขึ้น เช่น เงินเดือนคนในทีมผู้จัดการกองทุน, ค่าธรรมเนียมผู้รักษาผลประโยชน์ ก็จะถูกหักออกไปจากทรัพย์สินของกองทุนรวม ออกมาเป็นตัวเลข NAV ที่จะลดลงเล็กน้อยในทุกๆ วัน (ถ้ามีค่าธรรมเนียม 1% ต่อปี หารออกมาเป็นวันละ 0.0027%)

ค่าธรรมเนียมนี้จะมีผลต่อกำไรระยะยาวของเรา ดังนั้น ถ้ามีกองทุนรวมที่มีแผนลงทุนเหมือนกันๆ เราควรเลือกกองทุนรวมที่มีค่าธรรมเนียมต่ำที่สุด

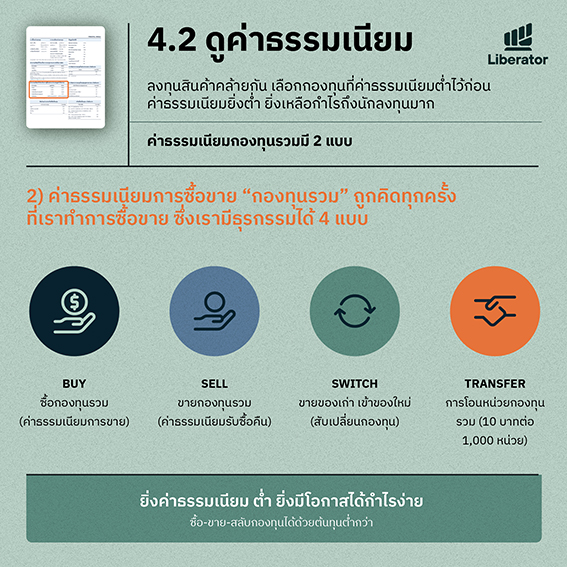

4.2. ค่าธรรมเนียมการซื้อ-ขาย-ธุรกรรม

ค่าธรรมเนียมตัวนี้จะเป็นค่าธรรมเนียมที่ทำให้เราโดนคิดทันทีตอนเราซื้อกองทุนรวม

ถ้ากองทุนรวมบนแอปมีราคาขาย 19.90 บาทต่อหน่วย มีค่าธรรมเนียมตอนซื้อกองทุนรวม 1.50% แปลว่าเราจะซื้อได้จริงๆ ที่ราคา 20.199 บาท

ค่าธรรมเนียมในกองทุนรวมจะมี 4 แบบตามรูปภาพด้านบน

โดยทั่วไปในไทยจะไม่ค่อยเก็บค่าธรรมเนียมการรับซื้อคืน (เกิดขึ้นตอนเราขายกองทุนรวม) และค่าสับเปลี่ยนหน่วยกองทุน

แม้ว่าเราจะไม่ได้ซื้อขายบ่อย แต่เพราะมันมีผลต่อต้นทุนกองทุนรวม

เราควรเลือกกองทุนรวมที่มีค่าธรรมเนียมต่ำที่สุด

กองทุนรวมไหนดี หาคำตอบได้บนแอป Liberator

กำลังมองหาโอกาสลงทุนระยะยาว ไม่ต้องเหนื่อยมาก ไม่ต้องทำการบ้านทุกวันเหมือนตอนลงทุนหุ้นด้วยตัวเอง มองการลงทุนเป็นแค่ส่วนหนึ่งของชีวิต กองทุนรวมเป็นคำตอบให้กับเรา

มาเริ่มเรียนรู้เรื่องกองทุนรวมด้วยกันบนแอป Liberator ได้เลยย

ติดตามอ่านบทความกองทุนรวมอื่นๆ ที่นี่